Содержание

- 1 Что такое выкуп долга у банка третьим лицом?

- 2 Почему выгодно выкупить свой долг у банка?

- 3 Как выкупить свой долг у банка: инструкция для физических лиц

- 4 На что обратить внимание при заключении договора цессии?

- 5 Как работает выкуп долга у банка третьим лицом?

- 6 Можно ли выкупить долг, если он уже у коллекторов?

- 7 Итоги

- 8 FAQ

Заемщикам, которые по какой-либо причине не смогли вернуть деньги, часто приходится решать вопрос, как выкупить свой долг у банка.

Когда ситуация кажется безвыходной, переуступка долга физическому лицу становится наименее болезненным решением проблемы. И, что странно, данный способ известен далеко не всем клиентам кредитных отделов.

А тем временем выкуп долга по цессии у банка может помочь снизить сумму, ослабить перманентное давление со стороны коллекторских служб и взять ситуацию под собственный контроль.

В этой статье вы узнаете о самом понятии выкупа долга, о том, как и при каких обстоятельствах это можно сделать. Также вы получите несколько советов по минимизации рисков.

Что такое выкуп долга у банка третьим лицом?

Выкуп долга у банка третьим лицом — это процедура, в результате которой кредитно-финансовое учреждение продает задолженность клиента другому человеку. Сделка закрепляется договором цессии.

Казалось бы, зачем банку выкуп долга у банка физическим лицом, если непогашенный займ приносит бесконечно растущие проценты?

На самом деле содержание проблемных активов тоже обходится в копеечку. Кроме того, нет никаких гарантий, что заемщик вернет хоть что-нибудь, а продажа кредитного портфеля быстро и хотя бы частично закроет вопрос с недобросовестным клиентом.

Что лучше: выкуп долга у банка или у коллекторов

Банк — структура, строго контролируемая госорганами. Его условия однозначно более мягкие и со всех сторон регулируются законодательством.

А коллекторское агентство хоть и обязано соблюдать некоторые границы, но «рамки приличия» нарушает чаще, чем моргает. Здесь при взыскании долга коллекторы из вас вытрясут не только всю сумму с процентами, но и в некоторых случаях душу.

Очевидно, что и там, и там деньги отдавать все же придется, но важнее — с какими потерями. Из двух зол однозначно лучше выбирать меньшее.

Как происходит выкуп долга у банка?

Рассказываем, как можно выкупить свой долг у банка.

Уступка прав требования происходит в три этапа:

- Финансовое учреждение решает продать конкретные долговые обязательства.

- Обсуждаются и фиксируются условия покупки долга вероятным покупателем.

- Совершается сделка путем подписания специального соглашения.

Более подробно разберем весь процесс чуть ниже.

Почему выгодно выкупить свой долг у банка?

Не все понимают, зачем выкупать свой долг у банка, поскольку минус так и остается. Но на самом деле все намного радужнее, чем кажется.

Уменьшение суммы долга

Политика кредитора — вернуть хоть что-нибудь лучше, чем совсем ничего. Поэтому он готов сделать очень хорошую скидку покупателю залежавшегося долга. Это может быть и 50% или даже больше.

Простой пример:

- Клиент взял займ и перестал платить. Через какое-то время задолженность выросла 500000 руб. никаких движений по оплате не наблюдается.

- Банк продал долг за полцены.

- Потери банка составили 250000 руб., что в два раза меньше, чем могли бы быть. Учитывая, что какая-то доля тела долга уже выплачена, большую часть утраченных денег составили только проценты.

Вот и получается, что это это не просто выход, а очень выгодное и верное решение для финансового учреждения.

По той же причине, но с обратной пользой, рисуется выгода самого заемщика — это однозначное и существенное снижение долговой нагрузки.

Уход от коллекторов

Если сотрудники банка «тонко намекали» на то, что пора бы клиенту подумать о вечном возврате долга, то представители коллекторской службы нежничать не будут.

Несмотря на то, что законом регламентированы меры воздействия на недобросовестных заемщиков, взыскатели частенько заходят за рамки.

Такой подход оказывает сильное психологическое давление на должника.

Всего этого можно избежать после того, как удастся купить свой долг у банка.

Возможность улучшить условия

Договориться с коллекторами можно только при полной выплате долга с их наценкой, т.е. никак.

А с банком, несмотря на то, что это крупное регулируемое учреждение, можно найти компромисс. Некоторые заемщики даже успешно выдвигают собственные условия.

Как выкупить свой долг у банка: инструкция для физических лиц

Пять шагов отделяют должника от относительной финансовой свободы.

Уточнение суммы задолженности долга

В первую очередь необходимо узнать, сколько именно вы должны. Для этого необходимо подать запрос на получение выписки об актуальном размере задолженность перед банком.

В справке даются сведения о теле долга, начисленных процентов по кредиту, показатель пени за просрочку платежей.

Параллельно следует выслушать предложение банка по условиям потенциальной сделки.

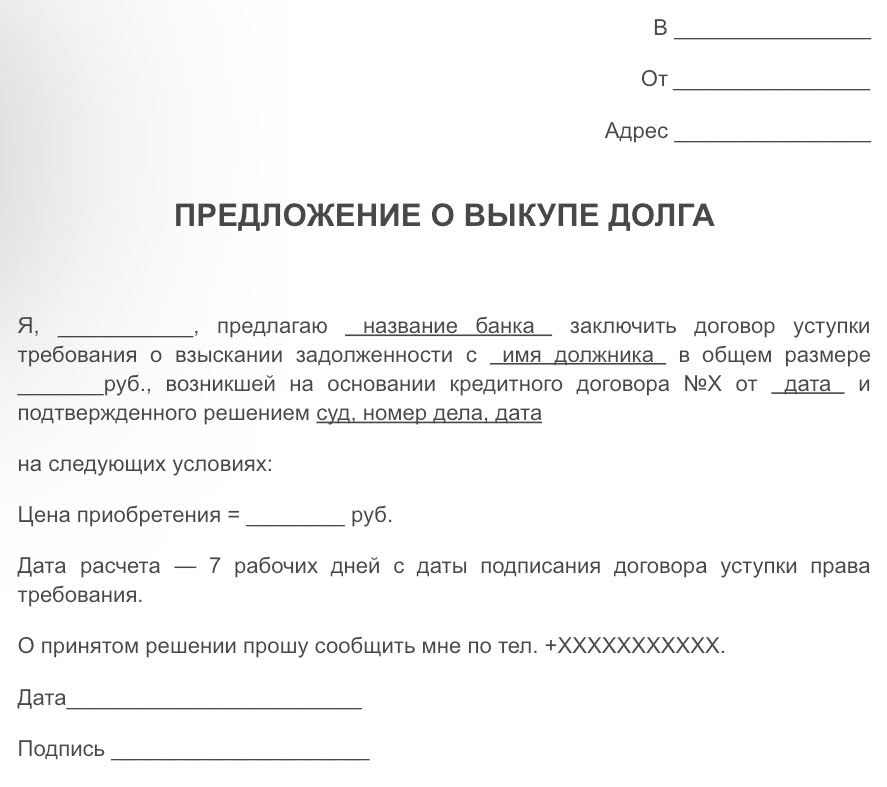

Подготовка документов для выкупа долга

Когда условия выкупа устраивают обе стороны, можно приступать к подготовке пакета документов. Вам понадобится:

- паспорт;

- ИНН;

- выписка по кредиту;

- заявление с предложением о выкупе долга у банка по образцу учреждения.

Ксерокопии делать не нужно. Оформление сделки происходит в банке, а потому там же и сделают необходимые дубликаты.

ВАЖНО! Данный список является усредненным и может быть изменен на усмотрение конкретного кредитно-финансового учреждения.

Обращение в банк с заявлением о выкупе

Лучшие Трейдеры

Лучшие Трейдеры

Если есть весомые аргументы для предложенной вами цены, то рекомендуем дополнить ими прикрепленный выше образец заявления о выкупе долга у банка.

Переговоры и предложение цены на выкуп

В качестве повода установленной вами стоимости долга можно назвать финансовые трудности неплательщика, состояние здоровья, потеря места работы и др.

Трезво оценивайте свою цену и будьте готовы к тому, что банк может категорически с ней не согласиться и уступить только частично.

ВАЖНО! Чтобы адекватно понимать свои возможности и грамотно определить условия, лучше воспользоваться юридической помощью.

Также заемщику может поступить предложение рефинансировании кредита или реструктуризации долга. А в некоторых случаях финансовые обязательства вовсе могут быть списаны по причине истечения срока исковой давности долга.

Независимо от того, какое будет принято решение, кредитная история все равно пострадает. В деле клиента будут указаны все эпизоды просрочки.

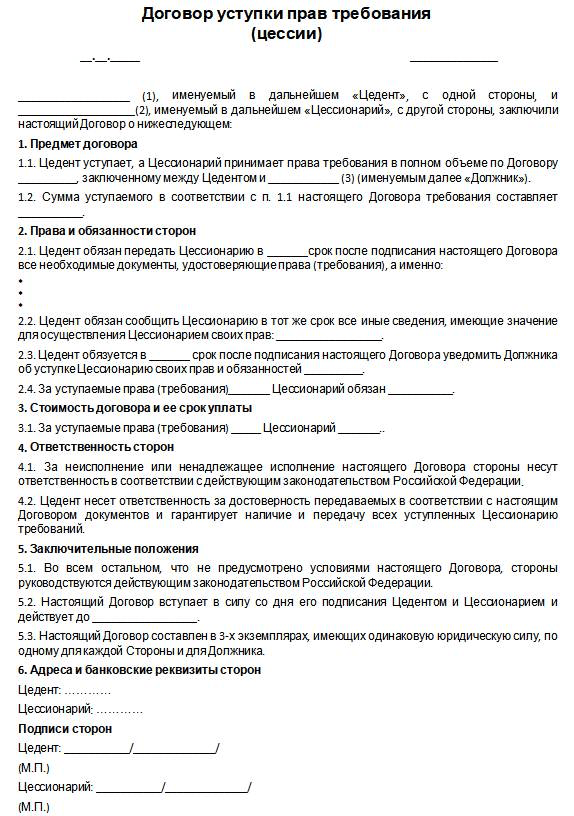

Заключение договора цессии

Окончательным звеном в этой сделке является договор уступки прав требования.

Обязательно прочтите все соглашение с банком перед его подписанием. Все окончательные выводы и условия, включая ваши требования, следует отразить в тексте документа.

Помните, что после заключения такого соглашения на вас ложится финансовая ответственность. Поэтому правильное составление договора позволит исключить подводные камни сделки.

На что обратить внимание при заключении договора цессии?

Если в документе найдутся юридические нестыковки, то сделка будет признана незаконной. Поэтому важно еще на старте убедиться в том, что все сделано правильно:

- у банка действительно должно быть законное право на переуступку;

- все нюансы условий погашения оговорены, в т.ч. последствия в случае частичного незакрытия долга.

При необходимости запросите время «на подумать», проконсультируйтесь у специалистов и только тогда ставьте свою подпись.

Как работает выкуп долга у банка третьим лицом?

Вопрос того, можно ли выкупить свой долг у банка, также рассматривается по отношению к третьим лицам. Таковыми могут быть:

- родственники;

- друзья;

- юридические лица.

Такой маневр позволит снизить финансовую нагрузку на заемщика и хоть как-нибудь скорректировать кредитную историю.

Вместе с тем возрастает потребность в хорошем юристе, чтобы сделка была максимально прозрачной.

Можно ли выкупить долг, если он уже у коллекторов?

Если вы прозевали выкуп своего долга у банка по договору цессии, и он уже оказался у коллекторской службы, пока не паникуйте.

Эти товарищи также заинтересованы в том, чтобы вы вернули деньги. За спрос не бьют, а потому можно попробовать договориться и снизить цену.

Также не забывайте о правах граждан по 230-ФЗ. Согласно нормативному акту, должник может вообще отказаться от контактов с новым кредитором и обратиться в полицию с соответствующим заявлением, если коллекторы переходят границы.

В крайнем случае возможно и банкротство заемщика, когда, в двух словах, долг аннулируется. Этим можно апеллировать перед навязчивым кредитором.

В любом случае переговоров не избежать. Ваша задача здесь — говорить твердо, убедительно, на профессиональном языке, приводя факты, ссылаясь на нормы закона.

Также рекомендуем запросить все претензии и требования в письменной форме на официальных документах.

Итоги

Способов избавиться от долга перед банком множество. Выкуп действительно поможет как минимум срезать часть обязательств, что уже большой плюс.

Еще большее преимущество такого метода заключается в том, что вам не придется проходить квест с коллекторами.

Главное в уступке прав — вовремя договориться на обоюдно выгодных условиях с банком и правильно составить договор цессии.

FAQ

1. Можно ли выкупить долг у банка, если есть судебное решение?

Можно, но здесь сильно ограничены сроки, когда прошло взыскание в судебном порядке. Попытайтесь договориться отвыкшие до того, как дело будет передано ФССП или коллекторской конторе.

2. Что делать, если банк отказывает в продаже долга?

Сначала уточните причины такого решения. Возможно, банк все еще надеется получить свои средства в полном объеме. Убедите его в том, что платить действительно нечем, или предоставьте гарантии того, что долг выкупит третье лицо.

3. Каковы шансы выкупить долг у банка, если кредит в валюте?

Условия валютных займов сложнее. Их не так легко реструктурировать или продать. Шансы выше, если задолженность небольшая или банк предпочитает не держать проблемные активы.

4. Можно ли выкупить долг у банка, если это ипотека?

Ипотека — не простой кредит, а находящийся под обеспечением приобретенной недвижимости. Банк может отказать в выкупе, цена жилья по рынку больше суммы задолженности.

5. Что такое переуступка права требования долга и чем она отличается от реструктуризации?

Договор цессии позволяет выкупить права на долг, а реструктуризация меняет условия выплаты на более мягкие для заемщика у того же кредитора.